큐텐 사태(위메프, 티몬)로 종료된 상테크 1년 후기

큐텐 사태로 상품권으로 카드 실적을 맞추는 일명 상테크를 더 이상 할 수 없게 됐다. 상테크 지난 1년을 돌아본다.

상테크로 카드 실적을 쉽게 채울 수 있다는 YouTube 영상을 보고 관심이 생겼다. 2023년 6월부터 시작했으니 난 좀 늦은 편에 속한다. 카드 실적을 맞추려고 ’A 카드는 100만원 쓰고 B 카드는 50만원 쓰고’ 이런 정신적인 비용이 카드 실적을 채워서 얻는 이익보다 크다. 그래서 실적을 신경 안 쓰고 쓰는 카드를 선호한다.

하지만 약간의 노동으로 카드 실적을 채워서 혜택을 볼 수 있다면? 매달 고정적으로 받을 수 있는 혜택이라서 솔깃했다.

상테크 방법

- 컬쳐랜드, 해피머니, 북앤라이프 상품권을 위메프 혹은 티몬에서 산다.

- 7.0% ~ 7.6% 할인

- 앱으로 구매한 상품권을 충전한다

- 페이코 앱에서 2번으로 충정한 포인트를 페이코 포인트로 충전한다

- 8.0% 수수료

- 내 계좌로 송금한다

많이 알려졌을 때, 시작해서 그런지 1번 과정에서 8%로 사본 적은 없다. 7.x% 할인을 받아 사서 3번에서 8% 수수료를 내면 무조건 손해다. 환전 과정에서 난 손해가 카드 전월 실적을 채워 얻을 수 있는 이익보다 작다. 결국 이익이 된다. 매달 7만원 정도 이득을 봤다.

1번은 ’재테크 한방에’ 사이트 도움을 받았다. Telegram 채널로 상품권 딜 알람을 받으면 사이트를 방문해 상품권을 산다. 그리고 4번까지 과정을 바로 진행한다. 이렇게 바로바로 현금화해서 큐텐 사태가 터졌을 때도 피해를 보지 않았던 것 같다.

매달 상품권을 사서 필요한 카드 실적을 다 채우는 걸 숙제라고 부른다. 매달 상품권 숙제를 하는데, 20분 정도가 걸리는 것 같다. 20분에 7만 원을 버는 거라 알고 있는데 하지 않을 이유가 없었다.

사용했던 카드와 혜택

- 금융포인트리카드 KB카드

- 상품권으로 30만원 이상 결제

- 0.3%p 대출금리 할인

- 신한카드 YOLO Tasty - 발급 중단

- 티몬이나 위메프에서 상품권 5만원권을 7장, 7장, 6장으로 나눠서 구매

- 각 구매 시 만원 캐시백

- 쿠팡 롯데카드 - 발급 중단

- 상품권으로 70만원 이상 구매

- 쿠팡 결제시 15% 할인, 할인 한도는 4만원

- LG U+ 우리카드 - 발급 중단

- 상품권으로 30만원 이상 결제

- 통신비 1만원 할인

- SKT 우리카드 - 발급 중단

- 상품권으로 30만원 이상 결제

- 1만원 할인

- SKT와 상관없이 그냥 할인되는 신기한 SKT 우리카드.

거의 다 발급 중단이 됐다. 2023년 6월부터 시작해 2024년 7월까지 약 100만 원의 이득을 봤다.

선호했던 상품권

컬쳐랜드, 해피포인트, 북앤라이프 상품권을 구매했다. 컬쳐랜드와 북앤라이프를 선호했다. 컬쳐랜드와 북앤라이프는 구매한 상품권을 앱으로 손쉽게 충전할 수 있는 링크를 제공했다. 반면 해피포인트는 한땀한땀 손으로 번호를 처넣어야 한다. 해피포인트를 무척이나 싫어했다.

후에 안 일이지만 해피머니는 선불업 미등록업체인 데다 지급보증보험에도 가입되어 있지 않는 상품권이었다. 이런 업체가 사용자의 편의를 고려해 앱을 만들리가 없다. UX는 과학인가?

내가 했던 일은 큐텐 그룹에 유동성 공급

다른 쇼핑몰은 상품권을 3.x% 를 할인해 판다. 반면 티몬과 위메프는 7.x% 를 할인했다. 지금 생각하면 말이 안 된다. 결국 4% 정도의 손해를 안고 유동성을 확보하는 것이다. 아무런 제재 없이 가능하다. 미래에 더 성장한 자신이 해결해 줄 거라는 믿음이 있었던 걸까? 아니면 그냥 현실 도피?

결국 상테크는 개인이 큐텐 그룹에 유동성을 공급해 주면서 이득을 챙기는 행위다. 계속 성장하는 동안은 문제가 감춰진다. 정체되거나 위축되면 바로 폭탄이 터질 수 있다. 상품권을 샀는데, 일련번호를 못 받았다. 해피머니처럼 지급보증보험에 들지 않은 상품권을 샀는데, 어디서도 쓸 수 없다. 이런 것들이 상테크를 하면서 개인이 감수하는 리스크다.

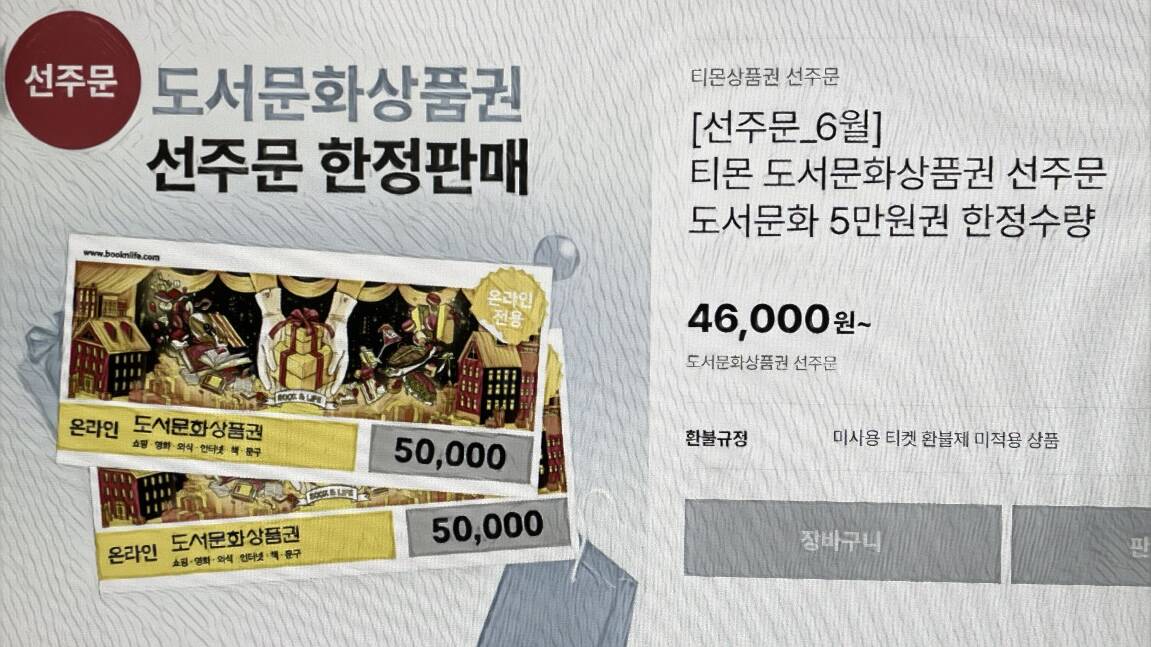

8% 할인한 상품권 선주문을 판매할 때가 가장 정점이었던 것 같다. 바로 상품권을 주는 것도 아니다. 선주문이다. 지금 결제하면 다음 달에 상품권 PIN을 발송해 준다고 한다. 찝찝해서 사진 않았다. 아쉬운 건 그때 이런 질문을 스스로 해야 했다. 왜 이렇게까지 할인하는가? 지금 어떤 돈으로 굴러가고 있는가? 저렇게 할인한 상품권은 지급보증보험 같은 곳에 가입이 되어 있는 상품인가?

마치며

40일이 넘는 정산 주기를 가지고 있다. 상품권 판매 시점과 발송 시점의 시차를 활용한다. 이렇게 유동성을 확보하는 걸 도와주면서 이득을 챙기는 상테크 시즌이 끝났다.

하지만 이런 게 영영 없어질까? 천만에. 다른 모습을 하고 나타날 것이다. 법의 허점을 이용하는 기업이 벌인 판에 리스크를 안고 이득을 챙기려는 개인이 참전한다.

질문하는 습관을 지녀야 한다. 어떻게 저렇게 할인을 해서 팔 수 있을까? 왜 할인해서라도 팔아야 할까? 어떤 돈으로 저렇게 하는 걸까?